資産形成とは③

将来必要なお金を準備する

将来必要なお金を準備するといっても、ご自分のライフイベントに何があるかによって変わってきますね。

例えば、30代でお子さんがいる方だと

①教育資金

②住宅資金

③老後資金

が必要でしょう。

50代の方で、お子さんが既に独立している場合は、

①住宅の改修費用

②老後の生活資金

③介護資金

などが挙げられます。

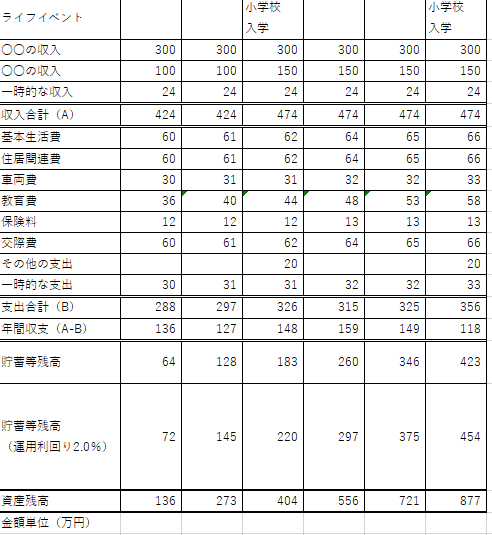

キャッシュフロー表を作成して必要な資金を算出してみましょう。

キャッシュフロー表の一部を表示してみました。

ご自身の生活費を一度洗い出してみましょう。

お金を分ける

保有している資産を分けてみましょう

① 生活費に使う資産は、流動性の口座へ

② 近い将来使う資産は、定期性の預金へ

③ 当面使う予定がない、又は10年後以降に使うお金は、投資信託などへ

どのような資産であれば、資産運用が可能かイメージはわきますか?

現在、資産を持っていない方は、収入から必要な金額を差し引いて余剰金を捻出してください。

それを積立てします。

① 車検費用などの近い将来使うお金は、積立預金へ

② 10年後以降に使うお金は、つみたてNISAへ

毎月5万円積立てると10年でいくらになる?

資産運用の方法によって異なります。

預貯金で積立てした場合

ほぼ利子はつかないので、5万円×12ヵ月×10年=600万円

つみたてNISAなどを利用して、年率2.0%で運用した場合

5万円×12ヵ月×10.949(年金終価係数)=6,569,400円

では、5%で運用できたらどうでしょうか。

5万円×12ヵ月×12.577=7,546,200円

資産運用には、リスクがつきものですが、長期・積立・分散を基本に考えると収益が期待できます。

※個別の商品を推奨しているわけではありません。

Follow me!