2級FP技能検定(2022年9月実施)解答・解説 問題28~30

問題28

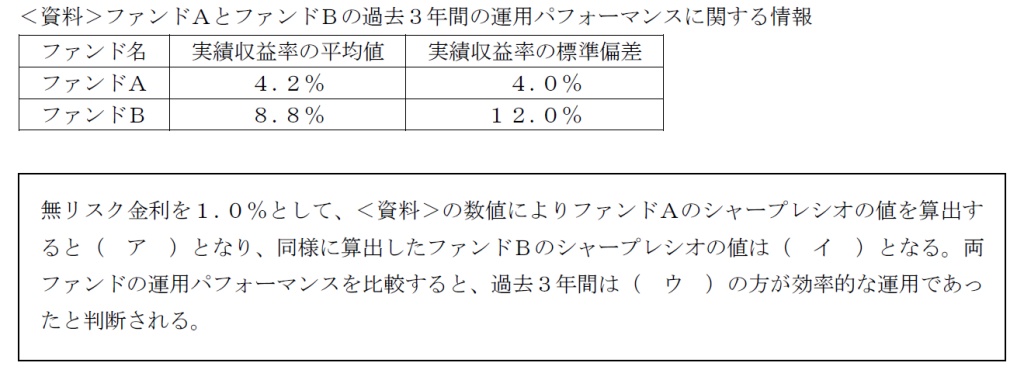

下記<資料>に基づくファンドAとファンドBの過去3年間の運用パフォーマンスの比較評価に関する次の記述の空欄(ア)~(ウ)にあてはまる語句または数値の組み合わせとして、最も適切なものはどれか。

1.(ア)1.05 (イ)0.73 (ウ)ファンド A

2.(ア)1.05 (イ)0.73 (ウ)ファンド B

3.(ア)0.80 (イ)0.65 (ウ)ファンド A

4.(ア)0.80 (イ)0.65 (ウ)ファンド B

正解 3

本問は、運用パフォーマンスを比較する代表的な指標であるシャープレシオの値を算出することで、ファンド運用の効率を比較する問題です。

無リスク資産とは、預貯金などの元本が保証された資産のことをいいます。標準偏差は、リスクの度合いを示しており、資産の組み合わせによって変動します。 シャープレシオを比較する場合には、無リスク資産を除いた資産のリターンの大きさを算出します。 シャープレシオでは、リスクの度合いの異なるポートフォリオ間を比較するときに用い、数値が大きいほど効率がよいといえます。 計算式は、以下のとおりです。 ①ポートフォリオの収益率-無リスク資産=無リスク資産以外の収益率 ②無リスク資産以外の収益率÷標準偏差 ファンドA ①4.2%-1.0%=3.2% ②3.2%÷4.0%=0.8 ファンドB ①8.8%-1.0%=7.8% ②7.8%÷12.0%=0.65 よって、ファンドAのポートフォリオは0.8、ファンドBは0.65であり、ファンドAが効率的です。よって選択肢3が正解です。

問題29

一般NISA(非課税上場株式等管理契約に係る少額投資非課税制度)に関する次の記述のうち、最も適切なものはどれか。なお、本問においては、一般NISAにより投資収益が非課税となる非課税口座を一般NISA口座という。

1.特定口座で保有する上場株式を一般 NISA口座に設定される非課税管理勘定に移管することにより、 移管後5年以内に生じた当該上場株式の譲渡益は 非課税となる。

2.一般NISA口座で保有する上場株式を売却することで生じた譲渡損失の金額のうち、損益通算してもなお控除しきれない金額は、確定申告を行うことにより、翌年以後3年間にわたって繰り越すことができる。

3.一般NISA口座で保有する上場株式を売却することで生じた譲渡損失の金額は、上場株式の配当金の受取方法として株式数比例配分方式を選択した

場合 、当該口座で保有する上場株式の配当金の金額と通算することができる。

4.2022年末に一般NISAの非課税期間が終了した場合において、その終了時に当該非課税管理勘定で保有する金融商品の時価が120万円を超えていても、その すべてを2023年の一般NISA口座に設定される非課税管理勘定に移すことができる。

正解 4

1:誤り。特定口座で保有する上場株式を、一般NISA口座に移管することはできません。一般NISA口座は、新たな原資で購入する必要があります。

2:誤り。一般NISA口座では、税制優遇制度を活用していることから、さらに税優遇としての損益通算はできません。NISA口座内の譲渡損失はなかったものとされます。

3:誤り。株式数比例配分方式は、証券口座で配当金を受け取ることをいい、一般NISA口座で上場株式を購入する条件となっています。一般NISA口座内の譲渡損失はなかったものとされるため、配当金との損益通算もできません。

4:正しい。翌年の非課税管理勘定に移管できる金額に上限はないため、非課税期間終了時に時価が120万円を超えていても、全額を翌年の非課投資枠に移す(ロールオーバー)ことができます。

問題30

わが国における個人による金融商品取引に係るセーフティネットに関する次の記述のうち、最も 適切なものはどれか。

1.国内銀行に預け入れられている円建ての仕組預金は、他に預金を預け入れていない場合、預金者1人当たり 元本1000万円までと、その利息のうち通常の円建ての定期預金( 仕組預金と同一の期間および金額 の店頭表示金利までの部分が預金保険制度による保護の対象となる。

2.ゆうちょ銀行に預け入れられている通常貯金は、他に貯金を預け入れていない場合、貯金者1人当たり元本1300万円 までとその利息が預金 保険制度による保護の対象となる。

3.金融機関同士が合併した場合、合併存続金融機関において、預金保険制度による保護の対象となる預金の額は 、 合併後1年間に限り、全額保護される預金を除き、預金者1人当たり1300万円とその利息等となる。

4.国内に本店のある銀行で購入した投資信託は、日本投資者保護基金による補償の対象となる 。

正解 1

1:正しい。仕組預金は、金融機関がデリバティブで運用することで通常の定期預金よりも高い金利が期待できる特約付きの定期預金に該当します。元本1000万円と通常の定期預金の金利部分は保護されますが、デリバティブの運用による収益は対象となりません。

2:誤り。ゆうちょ銀行の貯金も、決済用預金以外の預金等については、元本1000万円までとその利息が保護されます。ゆうちょ銀行の預入限度額は、通常貯金1300万円、定期性の貯金1300万円までですが、預金保険保護対象は他の金融機関と同様です。

3:誤り。金融機関同士の合併の場合、預金者一人あたり、合併後1年間に限り、1000万円×合併に関わった行数までが、保護されます。

4:誤り。日本投資者保護基金の目的は、証券会社に義務付けられている分別管理等義務を怠った場合に、投資家の保護を図るために定められたものです。投資信託は、どの金融機関で購入しても分別等管理をする仕組みとなっているため、日本投資者保護基金の保護対象となりません。

Follow me!